早在7月份倍悦网配资,国投电力就公布了二季度经营数据。

4-6 月,公司控股企业累计完成发电量380.67亿千瓦时,上网电量370.74亿千瓦时,与去年同期相比分别增加0.52%和0.59%。公司控股企业平均上网电价0.350元/千瓦时,与去年同期相比减少4.6%。

结合一季度,整个上半年公司控股企业累计完成发电量770.59亿千瓦时,上网电量751.78亿千瓦时,与去年同期相比分别减少0.54%和0.25%。公司控股企业平均上网电价0.353元/千瓦时,与去年同期相比减少6.4%。

换句话说,量和价都处于下滑状态之中,所以大致可以推测出中报大概率会扑街。

不过等到中报公布,数据显示1-6月份国投电力共实现营业收入256.97亿,同比下降5.18%;净利润37.95亿倍悦网配资,同比增长1.36%;扣非净利润37.77亿,同比增长1.6%。

其中,第二季度单季营业收入125.75亿、净利润17.16亿、扣非净利润17.05亿,分别同比-3.22%、+0.48%、+0.77%。并没有那么地难看,大体还在可接受范围之内。

之所以出现这种情况,主要得益于收入结构的此消彼长:

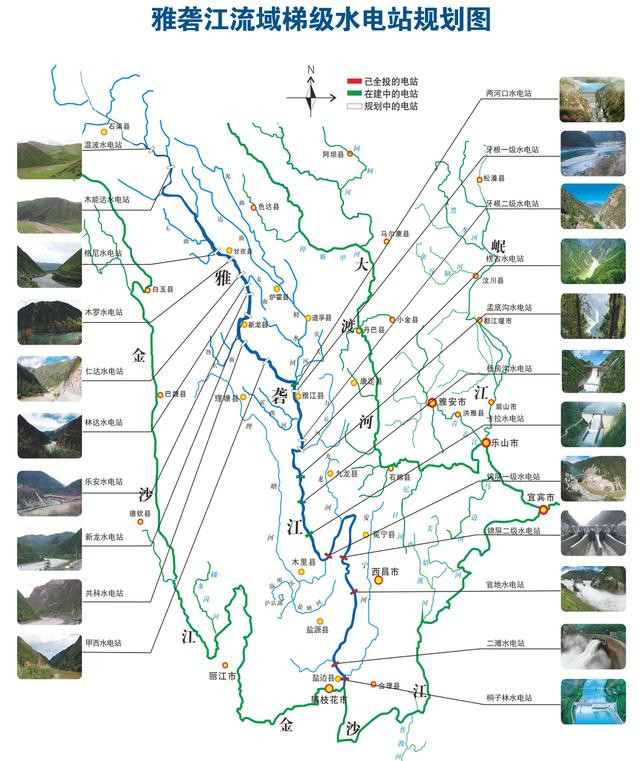

1、雅砻江两河口电站去年蓄满,对流域的补偿效益显著。以至于今年上半年水电部分表现非常不错,发电量和上网电量分别同比增长10.3%、10.33%,公司的水电业务实现营业收入125.72亿,同比增长7.9%,毛利80.19亿,同比增长8.7%。

2、反观火电部门,因部分火电所在区域清洁能源发电量增加,以及外送电量影响,上半年的火电发电量、上网电量分别下降了21.1%、21.48%。火电业务共实现营业收入89.37亿元倍悦网配资,同比下降23.6%;毛利12.96亿元,同比下降19.4%。

3、风电、光伏等新能源业务装机虽然有所增长,但是碍于平均上网电价下行,以及无补贴新能源项目占比逐渐提高,并未产生太积极的影响。报告期内,仅实现营业收入26.48亿元,同比下降2.5%,毛利11.79亿元,同比下降23.8%。

简单讲,整个上半年水电收入占比在提升,而火电和新能源发电收入占比均有所下降。由于水电的发电成本极低,所以导致公司的综合毛利率继续呈上升态势,某种程度上抵消了营收下滑所带来的伤害。

当然,与长电、川投这样的纯粹以水电为主的上市公司相比,国投今年受火电拖累,明显是比较吃亏的。

但是,事情也得一分为二的看,水电也会有来水偏枯的时候,风和光伏多少也都有点看天吃饭的意思(输出受天气、气候影响),历史上火电在清洁能源产能不给力的年份也曾起到很好的补位作用。所以以短期视角来评判到底哪种结构好还是不好都比较片面,准确一点说应该是各有优劣。

关于国投,我还是决定继续坚守下去,主要原因在于水电规模仍然还有进一步扩大的可能。

一是随着两河口蓄水基本完成,电站自身的发电能力及对下游的梯级补偿效应有望进一步得到释放,从而增厚水电部分的经济效益。

二是雅砻江流域开发尚未完成,目测卡拉、孟底沟水电站将于2029-2020年逐渐投产,装机在342万千瓦左右;雅砻江中游牙根一级(已获核准)、牙根二级、愣古以及上游10座水电站处于前期规划阶段,合计装机量将达到738万千瓦时。

未来的规模显然要明显大于当下,而我的成本才4.143元/每股倍悦网配资,没必要一山还望一山高,守着雅砻江收息挺好的。

秦安配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯

推荐资讯